Inhalt

Politische Attacken und Chinas Krise haben den Unternehmenswert von Alibaba ausbluten lassen. Gibt es trotz der vielen Unsicherheiten Anzeichen für ein Ende der Misere?

Die weltweiten Börsen wurden seit der Finanzkrise primär von Technologie-Titeln getrieben. In den letzten Jahren wurden je nachdem, welche Aktien gerade besonders angesagt waren, die sogenannten FANG-Aktien (ursprünglich Facebook, Amazon, Netflix & Google), die GAFAM-Aktien (Google, Apple, Facebook, Amazon & Microsoft) oder die Magnificent 7 (Apple, Microsoft, Amazon, Alphabet, Meta, Tesla & Nvidia) durch die Medien getrieben.

Auch wenn dem aufmerksamen Beobachter auffällt, dass als Hype-Aktien verstandene Unternehmen immer wieder durchrotieren und nur die wenigsten durchgängig sagenhaft performt haben, bleibt festzuhalten, dass Informationstechnologie als Ganzes seit Jahren beeindruckende Performance liefert.

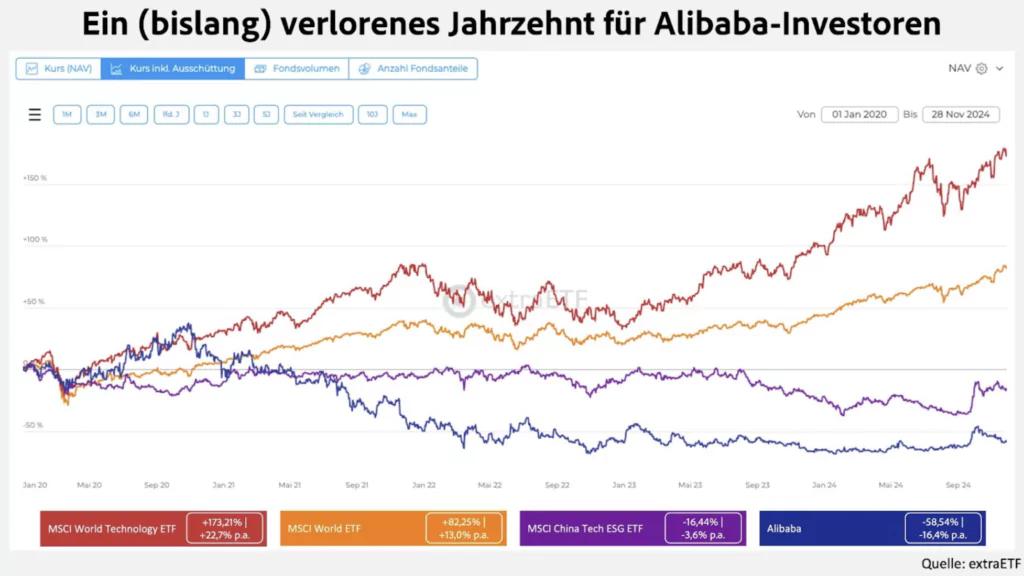

Diese Performance lässt sich auch in blanken Zahlen darstellen: Ein regulärer MSCI World-ETF von iShares hat vom 1. Januar 2010 bis zum 28. November 2024 beachtliche 461% an Rendite erwirtschaftet. Ein tech-fokussierter MSCI World Technology ETF von SPDR hat wiederum im selben Zeitraum mit 1.346% rentiert. Seit Anfang des neuen Jahrzehnts (1. Januar 2020) zeigt sich ein ähnliches Bild: Der MSCI World Technology-ETF übertrifft den MSCI World-ETF deutlich (173% gegenüber 82%).

Allerdings konnte der Technologie-Boom zuletzt nicht in jeder Region für Überrenditen sorgen, wie die folgende Grafik zeigt. So hat zum Beispiel der Amundi MSCI China Tech ESG Screened ETF im selben Zeitraum 16% an Wert verloren. Und eine Aktie, die in der Vergangenheit quasi stellvertretend für den Aufstieg Chinas stand, hat selbst diese vermeintlich niedrige Hürde noch weit unterschritten. Der ehemalige Börsenliebling Alibaba steht nämlich seit dem 01.01.2020 bis zum 28.11.2024 mit 59% im Minus. Und das, obwohl er im Oktober 2020 noch vor allen genannten Fonds lag.

Wie ist dieses verheerende Bild zustande gekommen? Wie kann Alibabas Lage vor diesem Hintergrund aktuell eingeschätzt werden? Und gibt es tatsächlich Anlass zur Hoffnung, dass die großen Verluste irgendwann noch aufgeholt werden? Dieser Artikel will versuchen, trotz der notorischen Unvorhersehbarkeit der Zukunft, die wichtigsten Ansatzpunkte zur Beantwortung dieser Fragen aufzugreifen.

Alibabas Geschichte: Vom Highflyer zum Problemkind

Um Alibaba besser zu verstehen, bietet es sich zum Einstieg an, die Geschichte des Unternehmens genauer zu betrachten und die wichtigsten Ereignisse für die immer noch zweitwertvollste Firma Chinas zu skizzieren.

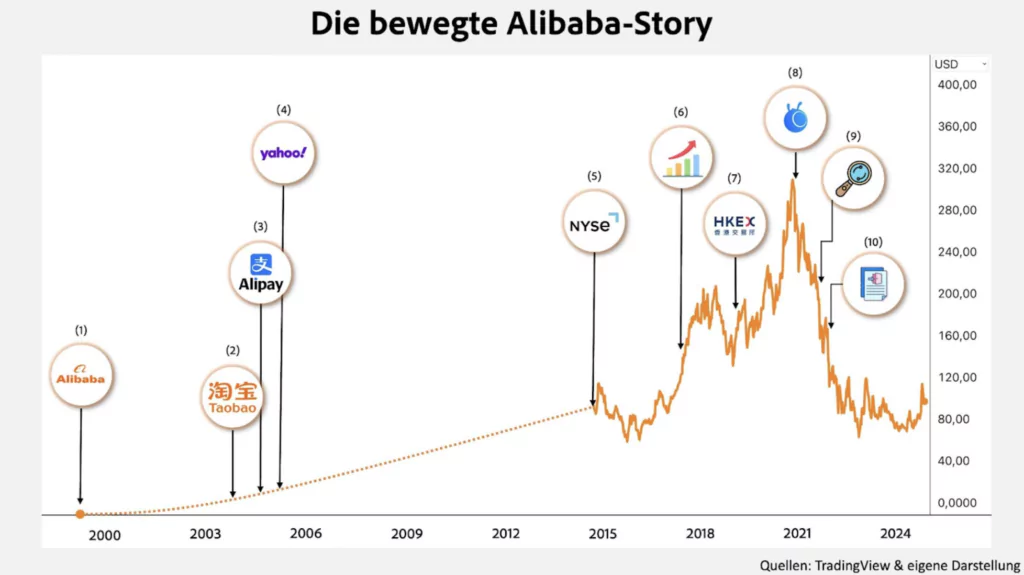

Die folgende Grafik zeigt ausgehend von der Firmengründung bis zu Jack Mas Rücktritt aus dem Vorstand der Alibaba Partnership zehn der wichtigsten Ereignisse für die Entwicklung von Alibaba.

(1) Am 4. April 1999 gründete Jack Ma zusammen mit 17 Mitstreitern Alibaba in seiner Wohnung in Hangzhou, China. Das Unternehmen begann als B2B-Marktplatz, um chinesische Hersteller mit internationalen Käufern zu verbinden. Jack Ma erkannte das Potenzial des Internets für den Handel und wollte eine Plattform schaffen, die kleine und mittelgroße Unternehmen dabei unterstützt, global zu agieren. Die Gründung war der Startschuss für das spätere E-Commerce-Imperium, das sich zu einem der größten Technologieunternehmen der Welt entwickeln sollte. Alibaba legte damit den Grundstein für seine Expansion in verschiedene Geschäftsbereiche wie E-Commerce, Fintech und Cloud-Computing.

(2) Im Mai 2003 brachte Alibaba die Plattform Taobao auf den Markt, um gegen eBay in China anzutreten. Taobao war eine C2C-Plattform (Consumer-to-Consumer), die es Privatpersonen und kleinen Unternehmen ermöglichte, ihre Produkte direkt an Konsumenten zu verkaufen. Jack Ma entschied sich, Taobao gebührenfrei zu gestalten, was es von eBay unterschied und ihm einen entscheidenden Vorteil verschaffte. Die Plattform integrierte auch benutzerfreundliche Funktionen wie Instant Messaging, um die Kommunikation zwischen Käufern und Verkäufern zu erleichtern.

(3) Im Dezember 2004 führte Alibaba Alipay ein, eine Online-Zahlungsplattform, die ursprünglich als Zahlungslösung für Transaktionen auf Taobao entwickelt wurde. Alipay bot eine Treuhandfunktion an: Das Geld wurde erst freigegeben, wenn der Käufer die Ware erhalten hatte – eine wichtige Sicherheitsmaßnahme im chinesischen Online-Handel. Diese Innovation trug maßgeblich zum Erfolg von Taobao bei und machte Alipay zur beliebtesten Zahlungsmethode in China. Später wurde Alipay ausgegliedert und Teil der Ant Group (ehemals Ant Financial). Heute ist Alipay eine der größten mobilen Zahlungsplattformen weltweit.

(4) Am 11. August 2005 investierte Yahoo! eine Milliarde US-Dollar in Alibaba und erwarb damit etwa 40 % des Unternehmens. Diese Investition war ein Wendepunkt für Alibaba, da sie dem Unternehmen nicht nur Kapital verschaffte, sondern auch Zugang zu Yahoos Technologie und internationaler Reichweite ermöglichte. Der Deal half Alibaba dabei, seine Position im chinesischen Markt weiter auszubauen und sich gegen Konkurrenten wie eBay durchzusetzen. Gleichzeitig ermöglichte es Yahoo!, eine starke Präsenz im wachsenden chinesischen Internetmarkt aufzubauen. Später führte diese Partnerschaft jedoch zu Spannungen zwischen den beiden Unternehmen.

(5) Am 19. September 2014 ging Alibaba an der New Yorker Börse (NYSE) an die Börse und sammelte dabei beeindruckende 25 Milliarden US-Dollar ein – zum damaligen Zeitpunkt der größte Börsengang aller Zeiten. Der IPO markierte Alibabas Eintritt auf die globale Bühne und machte das Unternehmen weltweit bekannt. Die Aktien stiegen am ersten Handelstag um mehr als 38 %, was den Optimismus der Investoren bezüglich des Wachstumspotenzials des Unternehmens widerspiegelte. Der Erfolg des Börsengangs katapultierte Jack Ma zum reichsten Mann Chinas und machte Alibaba zu einem der wertvollsten Technologieunternehmen weltweit. Der IPO half dem Unternehmen auch dabei, Kapital für zukünftige Expansionen zu sichern.

(6) Im November 2017 verzeichnete Alibaba während des Singles‘ Day Verkaufsumsätze von über 25 Milliarden US-Dollar – ein neuer Rekord für das Unternehmen und das weltweit größte Shopping-Event des Jahres. Diese beeindruckenden Zahlen führten zu einem deutlichen Anstieg des Aktienkurses von rund 10 % innerhalb weniger Tage nach Bekanntgabe der Ergebnisse. Investoren sahen darin einen Beweis für Alibabas Dominanz im chinesischen E-Commerce-Sektor sowie sein kontinuierliches Wachstumspotenzial im Einzelhandel und Online-Handel weltweit.

(7) Am 26. November 2019 führte Alibaba einen Zweitbörsengang an der Hongkonger Börse durch und sammelte dabei rund 13 Milliarden US-Dollar ein – einer der größten Börsengänge des Jahres weltweit. Dieser Schritt sollte die Präsenz des Unternehmens auf dem asiatischen Markt weiter stärken sowie asiatischen Investoren den Zugang zur Aktie erleichtern. Der Hongkonger Börsengang erhöhte zudem die Liquidität der Aktie und diente als Absicherung gegen mögliche regulatorische Risiken in den USA angesichts zunehmender Handelskonflikte zwischen den USA und China.

(8) Im November 2020 wurde der geplante Börsengang der Ant Group – einer Tochtergesellschaft von Alibaba – nur wenige Tage vor dem Start abgesagt, nachdem chinesische Regulierungsbehörden intervenierten. Dieser Börsengang hätte bis zu 34 Milliarden US-Dollar eingebracht und wäre damit der größte IPO aller Zeiten gewesen. Die Absage führte zu einem drastischen Kursrückgang von Alibabas Aktie um fast 8% an nur einem Tag, da Investoren befürchteten, dass regulatorische Eingriffe das Wachstumspotenzial des Unternehmens beeinträchtigen könnten. Die Unsicherheit über die Zukunft der Ant Group belastete den Aktienkurs auch in den folgenden Wochen.

(9) Am 24. Dezember 2020 leitete die chinesische Regierung eine kartellrechtliche Untersuchung gegen Alibaba ein, was zu einem dramatischen Kursverlust führte: Die Aktie fiel innerhalb weniger Tage um fast 13% auf den niedrigsten Stand seit Monaten. Die Untersuchung zielte auf mutmaßliche wettbewerbswidrige Praktiken ab, insbesondere auf Alibabas „erzwungene Exklusivität“, bei der Händler gezwungen wurden, ausschließlich auf ihren Plattformen zu verkaufen und keine konkurrierenden Marktplätze zu nutzen. Dieser regulatorische Druck löste bei Investoren Besorgnis aus über mögliche Strafen oder Einschränkungen für das Geschäftsmodell von Alibaba.

(10) Im Mai 2021 trat Jack Ma offiziell aus dem Vorstand der Alibaba Partnership zurück, einem Gremium, das eine Schlüsselrolle bei der Unternehmensführung spielt. Dies geschah nach monatelanger Abwesenheit von Jack Ma aus dem öffentlichen Leben, nachdem er im Oktober 2020 die chinesischen Regulierungsbehörden kritisiert hatte. Sein Rücktritt wurde als weiteres Zeichen dafür gewertet, dass Alibaba unter starkem politischen Druck stand und Jack Ma sich vollständig aus dem operativen Geschäft zurückziehen musste. Der Aktienkurs reagierte negativ auf diese Nachricht, da Investoren befürchteten, dass das Unternehmen ohne seine charismatische Führungspersönlichkeit an Dynamik verlieren könnte. Der Rücktritt verstärkte auch die Unsicherheit über die Zukunft des Unternehmens unter zunehmender staatlicher Kontrolle.

Mit der Ankündigung von Jack Mas Rückzug aus dem operativen Geschäft Alibabas hat der Aktienkurs des E-Commerce-Titans bis Mitte 2024 kontinuierlich an Wert verloren. Die Gründe sind aber bei Weitem nicht nur auf diese Personalie zurückzuführen.

Kartellrechtliche Untersuchungen vonseiten Chinas Regierungsapparat sind seit dem IPO-Stopp von Ant Financial wesentlich für Kursbewegungen beim asiatischen Amazon-Pendant. Auch aus den USA wurden immer wieder Drohszenarien eines Delistings aufgezeichnet, sollte das Reporting zu Firmenkennzahlen nicht transparenter gestaltet werden. Zusätzlicher Druck geht von einer schwächelnden wirtschaftlichen Entwicklung innerhalb Chinas aus, der schnell auf Händler wie Alibaba durchschlägt. Dazu gesellt sich starke heimische Konkurrenz in Form von Pinduoduo oder JD.com, die den Kampf um den langsamer wachsenden Kuchen befeuert. Die aktuelle Gemengelage um Alibaba ist also ein komplexer Cocktail aus politischen und operativen Gesichtspunkten, deren drohende Risiken sich gut durch die Kursentwicklung seit Ende 2020 nachvollziehen lassen.

Der Alibaba-Konzern: Ein komplexer E-Commerce-Gigant

Angesichts all dieser Schwierigkeiten ist es wichtig zu verstehen, wie Alibaba heute strukturiert ist, wie Geld verdient und ausgegeben wird und wie sich das operative Geschäft derzeit entwickelt.

Aktionariat

Bildlich gesprochen setzt sich ein Investor mit seinem Kapitaleinsatz, den er in eine bestimmte Firma steckt, in ein Boot, in dem sich bereits viele andere Investoren befinden. Auf der ungewissen Fahrt in die Zukunft werden immer wieder Entscheidungen von den Passagieren getroffen, um über die Kurssetzung des Unternehmens zu entscheiden. Natürlich kann es deshalb bei einer Investition in Einzeltitel durchaus hilfreich sein, zu wissen, wer mit einem im Boot sitzt.

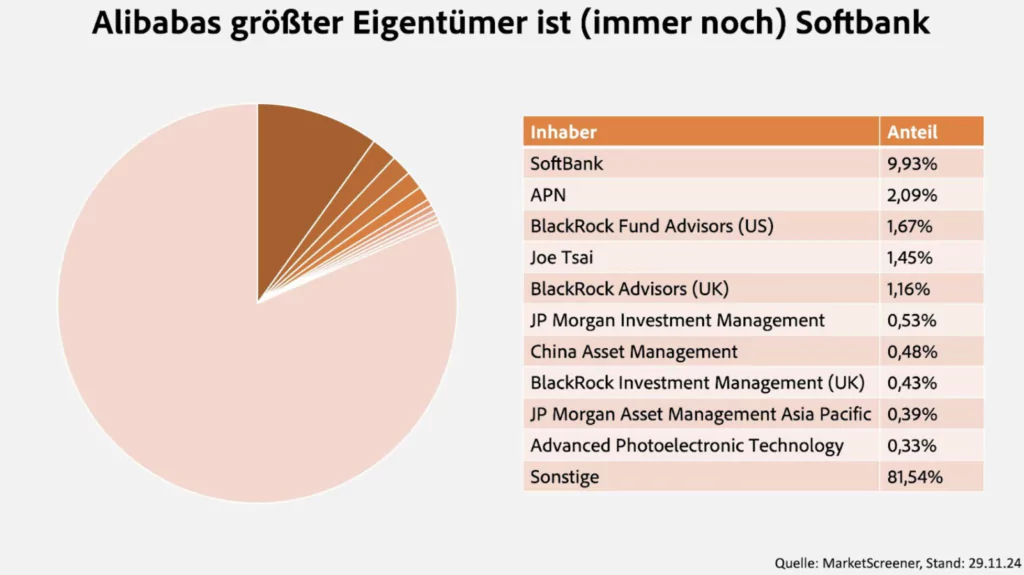

Die folgende Grafik zeigt auf, wie die Anteile an der Alibaba-Holding auf den Cayman Islands derzeit verteilt sind:

Größter Anteilhaber der amerikanischen Depositary Receipts ist derzeit die SoftBank Group, ein bekannter Tech-Investor aus Japan. Sie wurde bereits im Jahr 2000 mit einem 20 Millionen Dollar-Investment bedeutender Aktionär des damals noch sehr jungen Unternehmens. Alibaba bescherte SoftBank einen der größten Venture Capital-Erfolge aller Zeiten. Mit einem Anteil von zeitweise 30% konnte enorm von der Entwicklung Alibabas zum temporär wertvollsten chinesischen Unternehmen profitiert werden.

Diese fruchtbare Zusammenarbeit ist heute allerdings weitgehend hinfällig. SoftBanks hoher Schuldenberg und der Fokus auf sehr junge Unternehmen im KI-Sektor macht die große Beteiligung an Alibaba zunehmend inkompatibel mit der eigenen Strategie. Deshalb baut SoftBank bereits seit 2020 seine Beteiligung schrittweise ab. Vergleicht man die aktuellen Angaben von MarketScreener mit den letzten SEC-Filings vom März dieses Jahres wurden ganze 4,3% der Alibaba Holding von SoftBank in den letzten Monaten abgestoßen. Natürlich ist auch ein weiterer Abbau der Anteile nicht ausgeschlossen.

Neben zahlreichen institutionellen Investoren hält außerdem Aufsichtsratsvorsitzender und Mitgründer Joe Tsai derzeit noch einen nennenswerten Anteil von 1,45% an der Holding. Ergänzt man die gehaltenen Anteile operativ tätiger Manager, werden insgesamt 1,8% der Firma derzeit von führenden Mitarbeitern besessen. Jack Ma hat seine Beteiligungen indes zurückgefahren und ist nicht mehr in den gängigen Verzeichnissen zu finden.

Bei diesen Ausführungen bleibt festzuhalten, dass sich die genannten Zahlen nur auf die ADRs beziehen, die 2014 in New York gelistet wurden. Die Besitzverhältnisse der „echten“ chinesischen Aktien von Alibaba sind komplex und unterscheiden sich von den international handelbaren Aktien, die an Börsen wie der New York Stock Exchange (NYSE) oder der Hong Kong Stock Exchange (HKEX) gelistet sind. Inwiefern man sich mit so einem Konstrukt wohlfühlt, muss jeder mit sich selbst ausmachen. Auch die Märkte preisen diese strukturellen Risiken je nach Stimmungslage mal mehr, mal weniger stark ein.

Unternehmensstruktur

Die administrative Gesellschaftsstruktur

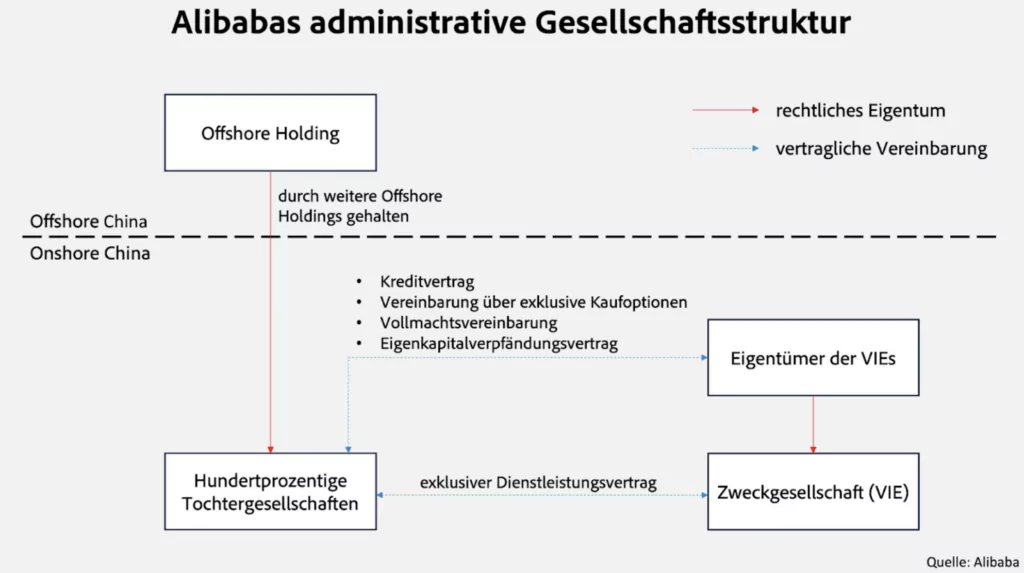

Die administrative Gesellschaftsstruktur von Alibaba basiert auf einem sogenannten Variable Interest Entity (VIE)-Modell, das es dem Unternehmen ermöglicht, trotz gesetzlicher Beschränkungen für ausländische Investitionen in China zu operieren. Im Folgenden wird erklärt, wie die Struktur funktioniert und welche Rolle Aktionäre spielen.

Alibaba ist eine Holdinggesellschaft, die in den Cayman Islands registriert ist. Diese Holding führt ihre Geschäfte in China über eine Kombination aus Tochtergesellschaften und Variable Interest Entities (VIEs) durch. VIEs sind rechtlich unabhängige chinesische Unternehmen, die von chinesischen Personen, natürlich wie juristisch, kontrolliert werden, aber durch vertragliche Vereinbarungen effektiv unter der Kontrolle von Alibaba stehen.

Folgende Grafik, einem Anlageprospekt von Alibaba zum Börsengang in Hongkong entnommen, stellt den Status Quo vereinfacht dar:.

Das VIE-Modell wird genutzt, weil ausländische Investitionen in bestimmten Sektoren Chinas, wie dem Internet- und Telekommunikationssektor, stark eingeschränkt sind. Über dieses Modell kann Alibaba die wirtschaftlichen Vorteile dieser Unternehmen realisieren, ohne sie direkt zu besitzen. Die VIEs halten wichtige Lizenzen und Genehmigungen, die für den Betrieb in China erforderlich sind, wie z.B. Internet Content Provider (ICP)-Lizenzen.

Die Kontrolle über die VIEs erfolgt durch eine Reihe von Verträgen zwischen den VIEs und Alibabas Tochtergesellschaften. Diese Verträge beinhalten:

- Exklusive Serviceverträge, die sicherstellen, dass alle Gewinne der VIEs an Alibabas Tochtergesellschaften fließen.

- Stimmrechtsübertragungen, bei denen die Eigentümer der VIEs ihre Stimmrechte an Alibaba übertragen.

- Kaufoptionen, die Alibaba das Recht geben, die Anteile an den VIEs zu einem späteren Zeitpunkt zu erwerben (sofern dies gesetzlich zulässig wird)

Obwohl Alibaba durch diese vertraglichen Vereinbarungen die Kontrolle über die VIEs hat und deren finanzielle Ergebnisse konsolidiert, sind formal chinesische Personen die Besitzer der VIEs. Diese Struktur ist legal, birgt jedoch Risiken, da sie auf der Interpretation der chinesischen Gesetze basiert. Sollten sich diese Gesetze ändern oder anders ausgelegt werden, könnte Alibaba gezwungen sein, seine Geschäftsstruktur anzupassen oder im schlimmsten Fall den Zugang zu seinen chinesischen Vermögenswerten verlieren.

Als Aktionär hat man typische Rechte wie das Stimmrecht bei Hauptversammlungen, einen Anspruch auf Dividenden oder die Teilnahme an Kapitalmaßnahmen. Allerdings hat man als Aktionär keine direkte Kontrolle über die operativen Geschäfte in China. Die tatsächliche Kontrolle über das Unternehmen liegt bei den Gründern und dem Managementteam durch ein besonderes Governance-Modell namens Alibaba Partnership. Dieses Gremium hat das Recht, eine Mehrheit des Vorstands zu ernennen. Im Umkehrschluss bedeutet dies, dass selbst große Aktionäre wie SoftBank oder institutionelle Investoren nur begrenzten Einfluss auf strategische Entscheidungen haben.

Die eigentlichen operativen Einheiten in China werden formal von den Eigentümern der VIEs kontrolliert. Diese Eigentümer sind jedoch durch vertragliche Vereinbarungen stark eingeschränkt und haben praktisch keine Entscheidungsfreiheit ohne Zustimmung von Alibabas Tochtergesellschaften. Die Kontrolle über diese Einheiten liegt de facto bei der Alibaba Group Holding Limited durch die beschriebenen Verträge. Das Management von Alibaba übt also indirekt über diese Verträge die volle Kontrolle aus.

Zusammengefasst bedeutet das, dass man sich als Aktionär an der Holdinggesellschaft in den Cayman Islands beteiligt. Das bedeutet wiederum, dass man keine direkte Kontrolle über die operativen Einheiten in China hat. Die eigentliche Firma in China wird stattdessen formal über das VIE-Modell von chinesischen Staatsbürgern besessen, aber de facto von der Holdinggesellschaft kontrolliert.

Die operative Gesellschaftsstruktur

Die operative Gesellschaftsstruktur von Alibaba wurde im Jahr 2023 erheblich umstrukturiert, um die Flexibilität und Innovationsfähigkeit des Unternehmens zu verbessern. Die Struktur basiert auf einem sogenannten „1+6+N“-Modell, das die verschiedenen Geschäftsbereiche in unabhängige Einheiten mit eigener Leitung und Entscheidungsbefugnis aufteilt.

Die folgende Grafik stellt die Holding (“1”) mit den sechs großen Geschäftseinheiten (“6”) dar. Das “N” bezieht sich auf eine Vielzahl von Tochtergesellschaften und Beteiligungen, die nicht direkt in den sechs Hauptgeschäftsgruppen integriert sind, aber dennoch unter dem Dach der Alibaba Group operieren:

Die Bezeichnungen der einzelnen Geschäftseinheiten sind dabei relativ selbsterklärend. „Alibaba Cloud Intelligence Group” ist verantwortlich für Cloud-Dienste und künstliche Intelligenz. Die „Taobao Tmall Business Group” betreibt die bekannten chinesischen E-Commerce-Plattformen Taobao (B2B) und Tmall (B2C). „Alibaba International Digital Commerce” ist dagegen auf internationale E-Commerce-Tätigkeiten fokussiert. Darunter fällt z.B. auch AliExpress.

Das „Cainiao Smart Logistics Network” ist zuständig für Logistikdienstleistungen, einschließlich internationaler Lieferungen und Lagerhaltung. Die „Local Services Group” ist wiederum Anbieter standortbezogener Dienste, primär Essenslieferungen. Abschließend gibt es noch die „Digital Media and Entertainment Group”, welche digitale Medien, Streamingdienste und Unterhaltungsdienste zur Verfügung stellt und vermarktet.

Jede dieser sechs Geschäftseinheiten agiert weitgehend unabhängig. Sie haben eigene Vorstände und CEOs, was ihnen ermöglicht, sich eigenständig zu finanzieren und somit zum Beispiel auch an die Börse zu gehen. Cainiao hat entsprechende Schritte bereits eingeleitet.

Unter die Kategorie „Sonstige” fallen Geschäftseinheiten oder Beteiligungen, die nicht zu den sechs Hauptgeschäftsbereichen gehören und möglicherweise noch keine signifikante Größe oder strategische Bedeutung erreicht haben. Dies können kleinere oder neuere Geschäftsbereiche sein, die sich noch in der Entwicklungsphase befinden oder experimentelle Geschäftsmodelle verfolgen. Dazu zählen unter anderem die Business-Plattform DingTalk, der Omni-Channel-Händler Sun Art und die Online-Apotheke Alibaba Health.

Die oft im Kontext der Alibaba-Aktie genannte „Ant Group”, wo die Zahlungsplattform „AliPay” beheimatet ist, wird übrigens nur zu knapp 33% von der Alibaba Holding gehalten. Deren Umsätze und Gewinne fließen nicht direkt durch Alibabas Bilanz.

Alibabas Geschäftszahlen: Kaum positive Entwicklungen

Gewinn- und Verlustrechnung

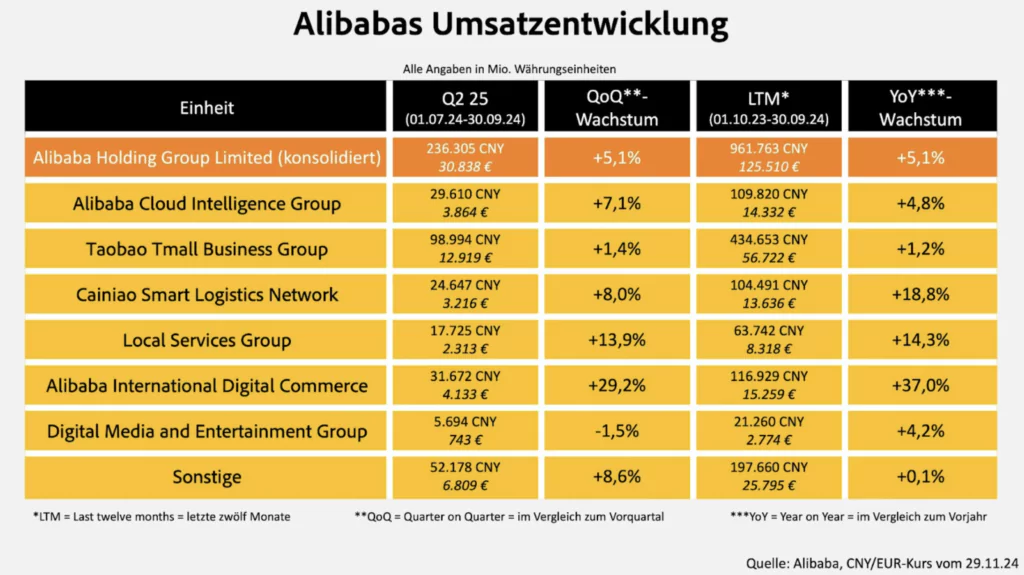

Die folgende Grafik stellt dar, wie sich die Umsätze heruntergebrochen auf die einzelnen Geschäftssegmente im vergangenen Quartal und in den zurückliegenden Monaten entwickelt haben.

Aktuell wächst Alibaba bei Weitem nicht mehr so schnell, wie man es von einem Tech-Unternehmen mit Cloud-Sparte erwarten könnte. Die Umsätze der vergangenen zwölf Monate liegen lediglich 5,1% über denen der zwölf Monate zuvor. Wachstumstreiber ist derzeit das „Alibaba International Digital Commerce”-Segment mit einem YoY-Wachstum von 37,0%. Allerdings macht es derzeit nur 11,2% des Gesamtumsatzes aus.

Wesentlich wichtiger für Alibabas Wachstum ist die „Taobao Tmall Business Group”, welche 41,5% des Umsatzes ausmacht. Diese wuchs aber lediglich mit 1,2% über den letzten Zwölf-Monats-Zeitraum. Auch die „Alibaba Cloud Intelligence Group” ist weit davon entfernt, die Wachstumsraten amerikanischer Tech-Unternehmen in diesem Bereich erreichen zu können. 4,8% YoY-Wachstum sind z.B. im Vergleich zu Microsofts 22% in der „Intelligent Cloud”-Sparte im letzten Quartalsbericht sehr bescheiden.

Ein großes Warnsignal ist außerdem das durchgängig abnehmende Wachstum in der Quartalsbetrachtung. Bis auf das Cloud-Geschäft und das „Sonstige”-Segment, die zusammen knapp 30% der Umsätze ausmachen, bremst sich das Wachstum der Geschäftseinheiten wesentlich ab. Die konsolidierten Zahlen der Alibaba Holding Group bestätigten diesen Trend: Zum Zeitpunkt der letzten Quartalszahlen lag das YoY-Wachstum bei 5,9%, QoQ allerdings nur noch bei 3,9%. Erfreulich ist, dass die aktuellen Q2-Zahlen, die am 15. November veröffentlicht wurden, identisches QoQ- und YoY-Wachstum (je 5,1%) erkennen lassen. Das ist ein sehr aussagekräftiger Indikator für zukünftige Entwicklungen und ein Mutmacher, dass das Schrumpfen der Wachstumsraten vielleicht ein Ende findet.

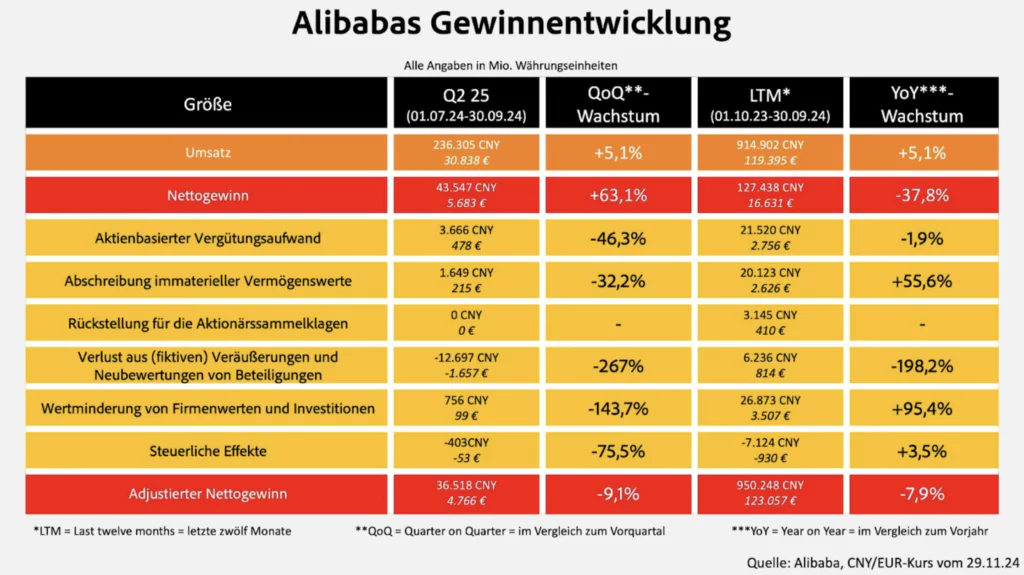

Wenn das Wachstum an der obersten Stelle der Gewinn- und Verlustrechnung noch nicht so recht anspringen will, müssen vor allem operative Effizienzen gehoben werden, um das Gewinnwachstum nicht zu gefährden. Die folgende Grafik zeigt, dass diesbezüglich ebenfalls Probleme identifizierbar sind:

Alibabas Nettogewinn ist YoY um 37,8% geschrumpft. Die QoQ-Betrachtung zeigt wiederum eine Besserung durch eine Steigerung von 63,1%. Aufschlussreicher ist die transparente Adjustierung um einige Variablen, welche darstellt, dass der Nettogewinn noch im Fallen begriffen ist: Auf zwölf Monate gerechnet ergibt die firmeneigene Kalkulation eine zurückliegende Gewinnreduktion um 7,9%, aufs Quartal bezogen sogar um 9,1%.

Konkret bedeutet das, dass die Ausgaben schneller wachsen als die Einnahmen. Der Q2 25-Bericht stellt dar, dass in der QoQ-Betrachtung die Entwicklungskosten um 10,8%, die Marketingausgaben um 29,6% und administrative Kosten um 11,4% gestiegen sind. Ausschlaggebend für diese negative Gewinnentwicklung sind hohe Investitionen in Künstliche Intelligenz, Kosten für interne Umstrukturierungen zugunsten der 1+6+N-Strategie und ein extrem kompetitiver heimischer Markt.

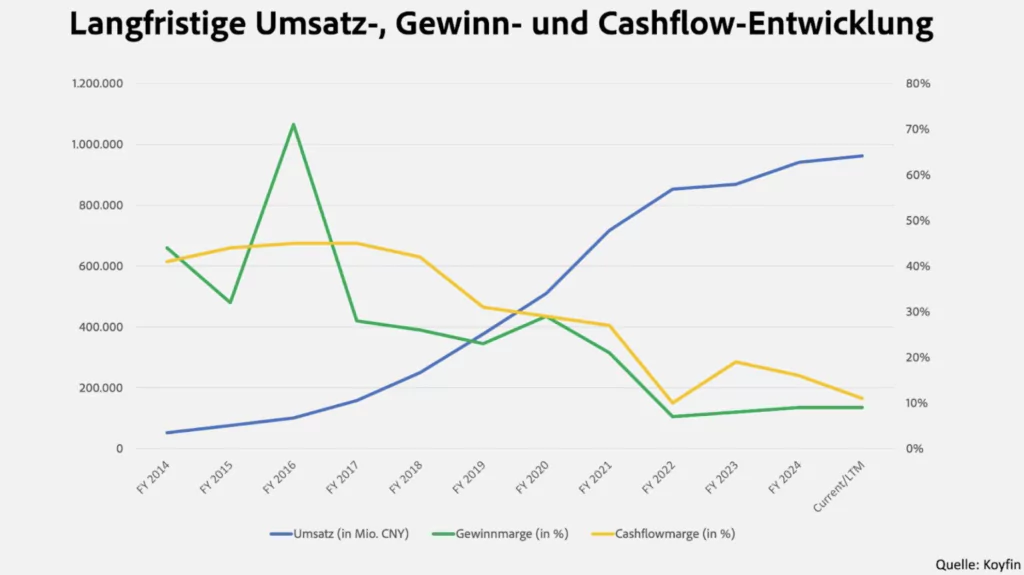

Langfristig werden die negativen Geschäftsentwicklungen noch deutlicher. Das Umsatzwachstum hat seit dem Geschäftsjahr 2022 extrem nachgelassen. Nachdem annualisierte Wachstumsraten zwischen 40% und 60% die Norm waren, sind diese in den Folgejahren auf 19%, 2% und 8% gefallen.

Aber auch die Margen laufen bereits seit 2017 in die falsche Richtung. Von Gewinnmargen jenseits der 30% und Cashflow-Margen von über 40% ist das Unternehmen derzeit weit entfernt. In den letzten zwölf Monaten wies Alibaba lediglich eine dürftige Gewinnmarge von 9% und eine Cashflow-Marge von 11% aus.

Die folgende Grafik stellt diese kritischen Entwicklungen bildlich dar:

Für diese Verschlechterung gibt es zahlreiche Gründe: Zum einen hat sich Alibaba immer mehr von einem Plattformgeschäft zu einem Direktverkäufer gewandelt. Hohe Lagerbestände und Logistikkosten machen dieses Geschäft erheblich unprofitabler. Die Kosten für die Kundenakquise sind angesichts der Konkurrenz von PDD und JD.com außerdem erheblich gestiegen und schwächen die operativen Margen zusätzlich.

Die strengeren regulatorischen Maßnahmen der chinesischen Regierung gegen große Technologieunternehmen setzen Alibaba ebenfalls zu. Dies führte nicht nur zu direkten finanziellen Belastungen durch Strafen, sondern auch zu erhöhten Compliance-Kosten. Alibaba hat zudem stark in Wachstumsbereiche wie Cloud-Computing und künstliche Intelligenz investiert. Obwohl diese Bereiche langfristig profitabel sein können, erfordern sie derzeit hohe Investitionen, was die Margen zusätzlich belastet.

Alibaba operiert zwar immer noch profitabel, aber die Entwicklungen der vergangenen Jahre geben reichlich Aufschluss darüber, warum die Aktie zuletzt auch den gesamten chinesischen Tech-Sektor unterperformt hat. Alibaba ist längst kein reiner Techplayer mehr, sondern vielmehr ein Händler mit technologiegestützten Geschäftsfeldern.

Bilanz

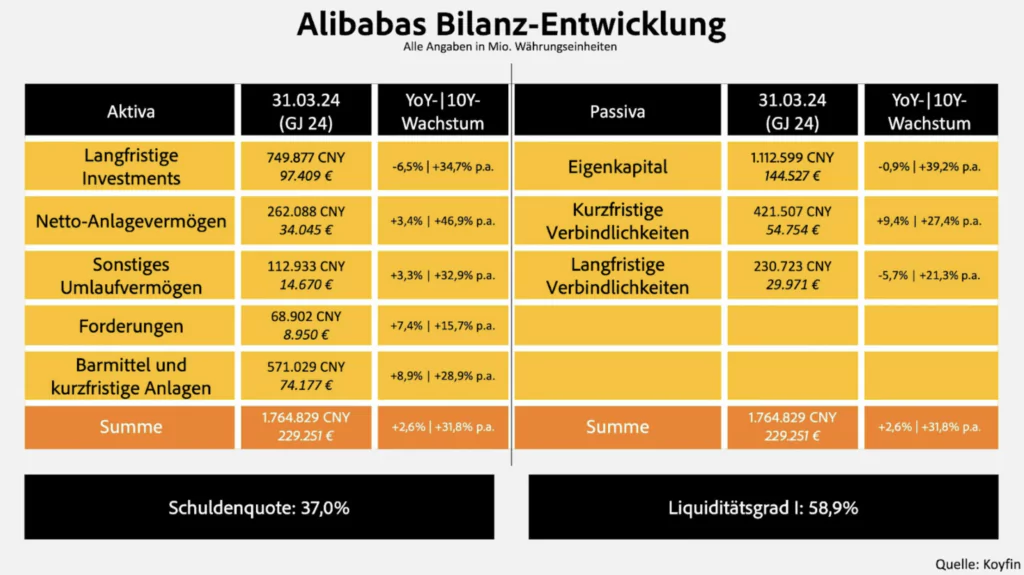

Auch in der Bilanz zeigen sich die Geschäftsentwicklungen der vergangenen Jahre. Grundsätzlich steht Alibaba mit einer Schuldenquote von 37% und einer Cashquote von 32,3% solide da.

Die folgende Grafik zeigt außerdem, wie sich wesentliche Bilanzgrößen im letzten abgeschlossenen Geschäftsjahr und über die vergangenen zehn Geschäftsjahre entwickelt haben:

Aufgrund geringer Ausschüttungsquoten und dauerhafter Gewinnerzielung hat die Bilanz langfristig die Eigenkapitalquote ausgebaut. Die Liquidität des 1. Grades, definiert durch die Zahlungsmittel geteilt durch die kurzfristigen Verbindlichkeiten, steht bei 58,9%. Zusammen mit den sogenannten „Short Term Investments” werden die kurzfristigen Verbindlichkeiten vollständig abgedeckt.

Neben den kurzfristigen negativen Trends bezüglich fallendem Eigenkapital und Abschreibungen bei langfristigen Investments sind vor allem die langfristigen Trends in der Bilanz interessant. Die Bilanzsumme von Alibaba ist in die letzten zehn Jahren um 31,8% pro Jahr gewachsen. Das zeugt von aggressiven Investitionen, was mitunter eine weniger effiziente Nutzung des eigenen Kapitals nach sich zieht.

Besonders aufgebläht hat sich vor allem die Position des Netto-Anlagevermögens. Diese ist pro Jahr um 46,9% gewachsen. Das sind keine Wachstumsraten, die zu einem digitalen Geschäftsmodell passen. Sie verdeutlichen stattdessen den Schwenk im Geschäftsmodell hin zu einem Handelsunternehmen.

In das bilanziell solide Gesamtbild, welches durch hohe Investitionen getrübt wird, passt auch, dass der Altman Z-Score, eine beliebte Größe zur Bestimmung von Insolvenzrisiken mit einem aktuellen Wert von 2,57 keinesfalls kritisch ist. Dieser Wert liegt im fünfzigsten Perzentil aller Konsumgüteraktien weltweit. Für Alibaba ist es allerdings einer der schlechtesten Werte in den vergangenen zehn Jahren, was wiederum verdeutlicht, wie sich das operative Geschäft und auch das Geschäftsmodell als Ganzes entwickelt hat.

Alibabas Strategie: User First & All-In bei KI

Im aktuellen Jahresbericht schildern CEO Eddie Wu und Aufsichtsratsvorsitzender Joe Tsai die strategische Ausrichtung für Alibaba. Einerseits soll ein „User First”-Ansatz die große Internetnutzer-Basis in China für die Plattformen des Unternehmens gewinnen. Der Wille zur Differenzierung bei chinesischen Verkäufern wird als entscheidender Faktor gesehen. Mit gezielten Marketingmaßnahmen der eigenen Internetplattformen sollen diese besonders attraktiv für Geschäftskunden werden. Retention und wiederholte Käufe sind entscheidende Metriken, an denen sich diese Strategie messen lassen soll.

Andererseits wird Künstliche Intelligenz als disruptive Kraft gesehen, die in Alibaba Startup-Energie entfacht haben soll. Die Verantwortlichen wollen Technologie nutzen, um neue Wege zu gehen, statt an Altem festzuhalten. Der kontinuierliche Fluss an neuen Möglichkeiten, den KI bringt, soll in jedem Geschäftssegment genutzt werden, um einerseits wiederum „Alibaba Cloud” stärker in Schwung zu bringen und sich andererseits gegen die starke Konkurrenz zu behaupten.

Grundsätzlich werden die Transformationen durch die flächendeckende Akzeptanz von Online-Shopping, Digitalisierung und Künstliche Intelligenz als Chancen gedeutet. Alibaba soll fokussierter, innovativer und agiler darin werden, Wettbewerbsvorteile zu stärken und neue strategische Prioritäten zu setzen. Aus diesen Gründen wurde die operative Gesellschaftsstruktur verändert. Die neue Struktur wurde bereits weiter oben behandelt.

Im Bereich des E-Commerce soll vor allem die Taobao-App kontinuierlich weiterentwickelt werden, um alle Aspekte des Shoppings für Konsumenten abzudecken. Mithilfe einer mehrstufigen Marketingstrategie sollen Endkunden gewonnen und dauerhaft gehalten werden. Vor allem die Lieferketten sollen gestärkt werden, um die eigenen Produkte wettbewerbsfähiger zu machen.

Alibaba veräußert deshalb auch strategisch nicht zum Kerngeschäft gehörende Vermögenswerte im Offline-Einzelhandel, als Teil einer Rückbesinnung auf sein Online-Kerngeschäft. Dies stellt eine Abkehr von der früheren „New Retail“-Strategie dar, die darauf abzielte, Online- und Offline-Einzelhandels Erfahrungen zu integrieren. Das Unternehmen hat sich in diesem Geschäftsjahr bereits von Investitionen im Wert von 1,7 Milliarden US-Dollar getrennt, die nicht zum Kerngeschäft gehören, und erwägt den Verkauf von der Lebensmittelkette Freshippo und der Supermarktkette RT-Mart. Dieser Schritt spiegelt den Fokus von Alibaba auf die Rationalisierung von Operationen und die Konzentration von Ressourcen auf Bereiche mit höherem Wachstumspotenzial wider.

Darüber hinaus wird dem Cloudgeschäft bei Alibaba entscheidende Bedeutung zugemessen. Es wird geglaubt, dass sich die Cloudindustrie gerade an einem Wendepunkt befindet, bei dem von traditionellem Rechnen auf beschleunigtes Rechnen übergegangen wird. Um die antizipierte Nachfrage von Unternehmen nach Cloud-Kapazitäten auffangen zu können, wird die Infrastruktur von Rechenzentren derzeit massiv ausgeweitet. Es soll sich außerdem mehr auf die Kerndienstleistungen fokussiert, und projektbasierte Geschäfte abgebaut werden.

Alibaba baut zudem seine internationale Präsenz durch seine Alibaba International Digital Commerce Group (AIDC) weiter aus. Grenzüberschreitende E-Commerce-Plattformen wie AliExpress haben ein beträchtliches Wachstum verzeichnet, insbesondere mit Dienstleistungen wie Choice, die kompetitive Preise und eine schnelle Lieferung bieten. Das Unternehmen expandiert auch in neue Märkte durch Partnerschaften, wie z. B. mit dem brasilianischen Unternehmen Magalu, und durch die Nutzung globaler Ereignisse wie der UEFA EURO 2024 für die Sichtbarkeit der Marke.

Angesichts der schleppenden Entwicklung in den letzten Quartalsergebnissen ist es fraglich, ob die knapp ausgeführte Strategie wirklich Früchte trägt. Zwar scheinen sich die Cloud-Umsätze zuletzt zu beschleunigen, die Gewinne gehen jedoch vorerst weiterhin zurück. Alibaba muss also darauf achten, seine Kostenstruktur entweder zu reduzieren oder diese zumindest in einem vernünftigen Verhältnis zur Umsatzentwicklung auszuweiten. Es bleibt abzuwarten, ob die angekündigten Schritte mittelfristig Früchte bringen.

Bewertung der Alibaba-Aktie: Günstig, aber nicht ohne Risiko

Allgemeines Bewertungsniveau

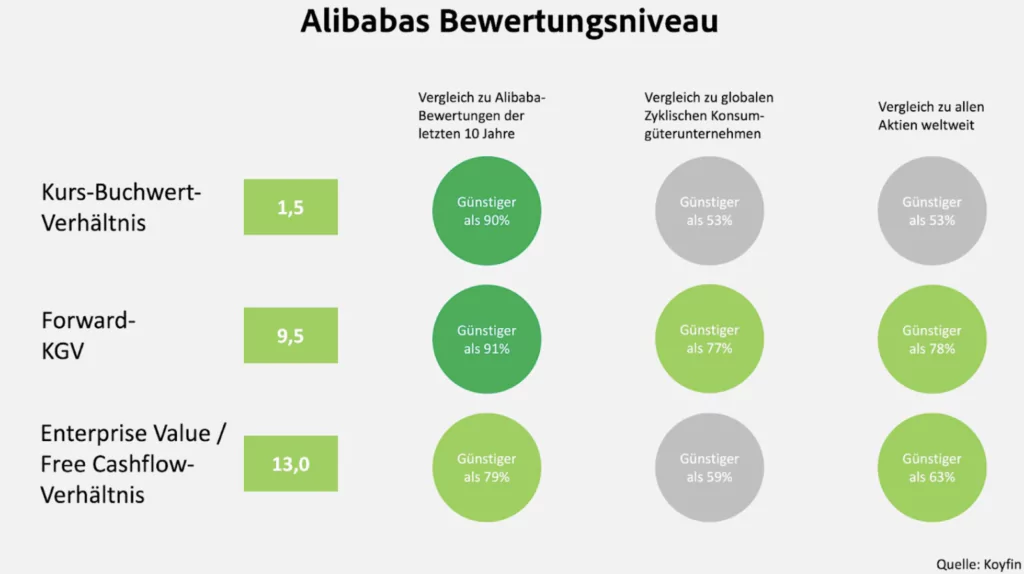

Folgende Grafik stellt dar, wie Alibaba hinsichtlich des KBV, des Forward-KGV und des EV/FCF-Verhältnisses relativ zu sich selbst in den vergangenen zehn Jahren, Unternehmen aus derselben Branche und sämtlichen Aktien weltweit bewertet ist:

Wie anhand des Preisverfalls der Alibaba-Aktie in den vergangenen drei Jahren antizipiert werden kann, ist die Gesellschaft derzeit historisch recht günstig bewertet. In allen drei dargestellten Dimensionen wirkt die Aktie relativ zu den Bewertungsniveaus der letzten zehn Jahre günstig. Die Aussagekraft dieser Metrik ist aber aufgrund der Veränderungen innerhalb des Geschäftsmodells mit Vorsicht zu genießen.

Der Vergleich zu Unternehmen aus derselben Branche und allen Aktien weltweit zeigt, dass die Firma hinsichtlich ihres Buchwerts jeweils günstiger als 53% des Vergleichsmarkts ist. Gemessen am prognostizierten Gewinn ist Alibaba günstiger als 77 bzw. 78% der verglichenen Aktien und bezüglich des Enterprise Value zu Free Cashflow-Verhältnisses günstiger als 59 bzw. 63% der Aktien.

Dieser Überblick zeigt, dass es sich bei Alibaba gemessen an eigenen historischen Werten um eine optisch günstige Aktie handelt. Im Marktvergleich ist sie aber keineswegs ein offensichtliches Schnäppchen.

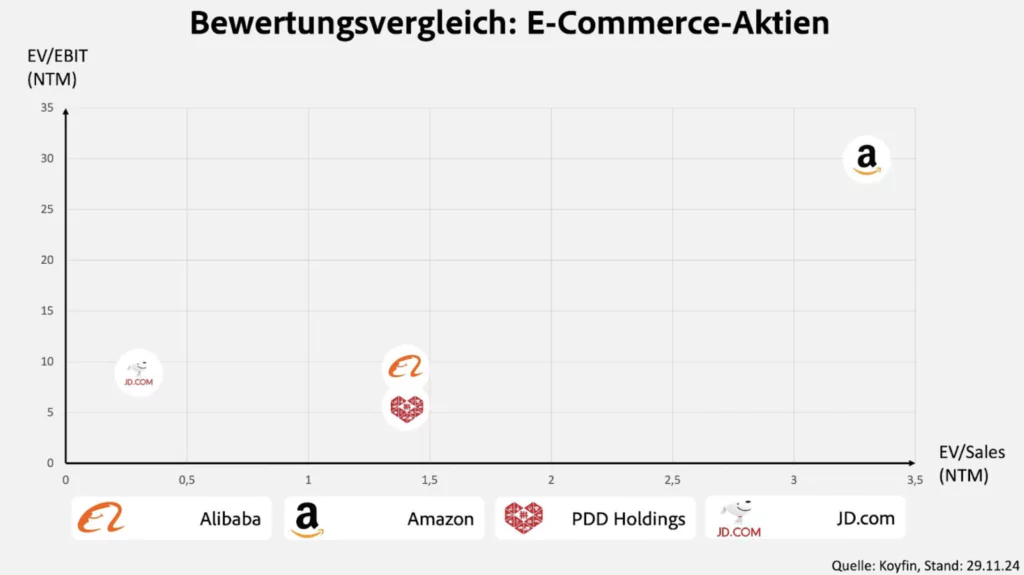

Ein aussagekräftiger Vergleich ist außerdem derjenige mit Aktien, die ein ähnliches Geschäftsmodell haben und/oder in ähnlichen Märkten agieren. Folgende Grafik stellt deshalb dar, wie Alibaba im Vergleich zu Amazon, PDD Holdings und JD.com bewertet ist:

Amazon ist Alibabas größter internationaler Konkurrent im E-Commerce und Cloud-Computing-Bereich. Beide Unternehmen bieten eine breite Palette von Dienstleistungen an, darunter B2B (Business-to-Business), B2C (Business-to-Consumer) und Cloud-Dienste. Amazon dominiert den westlichen Markt, während Alibaba in China führend ist. Beide Unternehmen haben auch internationale Expansionsstrategien verfolgt, wobei Amazon in den USA und Europa eine vorherrschende Rolle spielt, während Alibaba in Asien dominiert. Zudem betreiben beide Unternehmen große Cloud-Computing-Dienste. Das intakte Geschäftsmodell von Amazon und der USA-Bonus sorgen für einen deutlichen Preisaufschlag relativ zu Alibaba und anderen chinesischen Marktplätzen. Das EV/Sales-Verhältnis liegt bei 3,3 und das EV/EBIT-Verhältnis bei 29,9.

JD.com ist Alibabas größter nationaler Konkurrent in China. Während Alibaba primär als Plattform fungieren will, auf der Händler ihre Produkte verkaufen können (ähnlich wie eBay), betreibt JD.com ein Direktverkaufsmodell, bei dem das Unternehmen selbst Waren lagert und vertreibt. JD.com hat sich durch seine zuverlässige Logistik und schnelle Lieferung einen Namen gemacht, was es zu einem ernsthaften Rivalen von Alibaba macht. Beide Unternehmen konkurrieren um Marktanteile im chinesischen E-Commerce-Markt. JD.com hat aufgrund hoher Umsätze ein niedrigeres EV/Sales-Verhältnis, während das EV/EBIT vergleichbar ist (9,3 bei Alibaba und 8,9 bei JD.com).

PDD Holdings, insbesondere mit seiner Plattform Pinduoduo, ist ein weiterer bedeutender Konkurrent von Alibaba in China. Pinduoduo hat sich auf den sozialen E-Commerce spezialisiert und bietet ein einzigartiges Gruppen-Kaufmodell an, das besonders in ländlichen Gebieten Chinas populär ist. Pinduoduo hat es geschafft, schnell Marktanteile zu gewinnen, indem es günstigere Alternativen zu den teureren Plattformen von Alibaba bietet. Es ist bezogen auf EV/Sales vergleichbar teurer (beide 1,4) aber signifikant günstiger auf der EBIT-Ebene (5,6 zu 9,3).

Discounted Cashflow-Modell

Um sich darüber klar zu werden, was in den Kurs der Alibaba-Aktie derzeit eingepreist wird, kann ein Discounted Cashflow-Modell herangezogen werden. Durch die Abzinsung der für die kommenden Jahre prognostizierten Zuflüsse mit dem risikolosen Zins können diese aus heutiger Sicht bewertet werden. Durch Aufsummierung der Cashflows kann ein Wert für das betrachtete Unternehmen ermittelt werden.

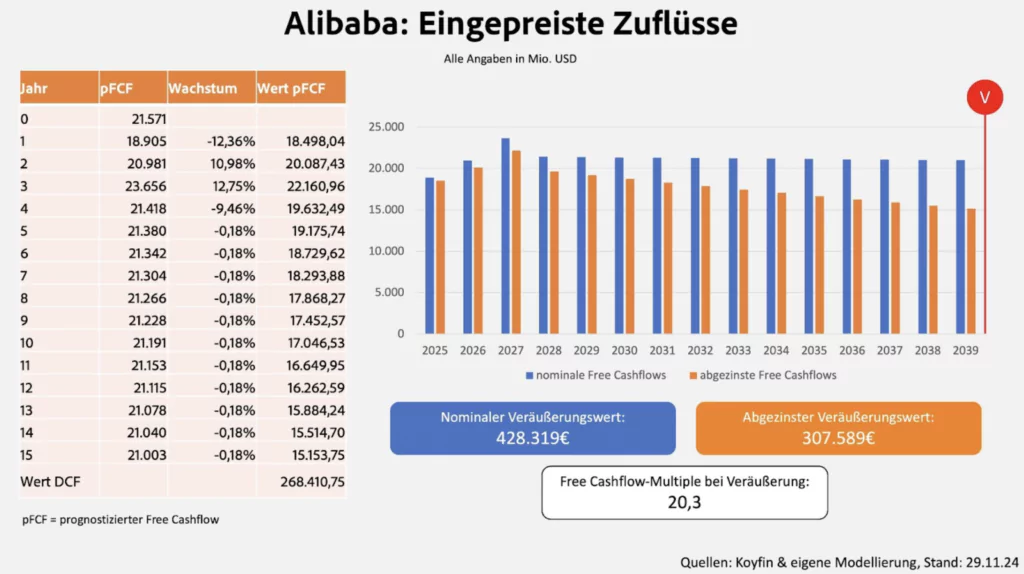

Auf der folgenden Abbildung wird dargestellt, welche Zuflüsse von Analysten in den kommenden fünfzehn Jahren erwartet werden.

Für die Jahre 1-4, also bis 2028, liegen Daten zum Analystenkonsens vor. Für die Jahre 5-15 wird die durchschnittliche Wachstumsrate fortgezeichnet. Alle Cashflows werden mit dem risikolosen Zins auf chinesische Staatsanleihen mit fünfzehn Jahre langer Laufzeit diskontiert (zum Zeitpunkt der Erstellung 2,200% p.a.).

Ziel der Discounted Cashflow-Analyse ist es zu verstehen, welche Entwicklungen in die Aktie derzeit eingepreist sind. Die Zuflüsse der kommenden fünfzehn Jahre sind abgezinst etwa 268 Mrd. USD wert. Das ist mehr als der aktuelle Unternehmenswert (191 Mrd. USD), aber entspricht nicht einer annualisierten Rendite von 8%, die bei einer risikobehafteten Aktieninvestition angenommen werden sollte.

Es stellt sich also die Frage, welche Zuflüsse nach fünfzehn Jahren für Investoren erzielt werden müssen, um diese 8% Rendite pro Jahr zu erreichen. Dieser Wert kann ebenfalls ermittelt werden und beträgt 576 Mrd. USD. Das ist der Wert, den die Zuflüsse und die Veräußerung am Ende der Haltezeit kombiniert einspielen müssen, um die langfristige Marktrendite zu erzielen. Der Veräußerungspreis ist dementsprechend die Differenz aus dem Gesamtwert aller zu erzielenden Einnahmen abzüglich der diskontierten Cashflows.

Es ergibt sich ein nominaler Veräußerungswert der Alibaba-Aktien von 426 Mrd. USD bzw. ein abgezinster Wert von 307 Mrd. USD. Auf Basis des Free Cashflow im fünfzehnten Jahr ergibt sich im Verkauf ein FCF-Multiple von 20,3.

Anleger können nun selbst überlegen, ob diese Erwartungen gerechtfertigt sind oder eben nicht. Je nachdem, wie sich die eigenen Erwartungen darstellen, dürften auch andere Renditen zu erwarten sein.

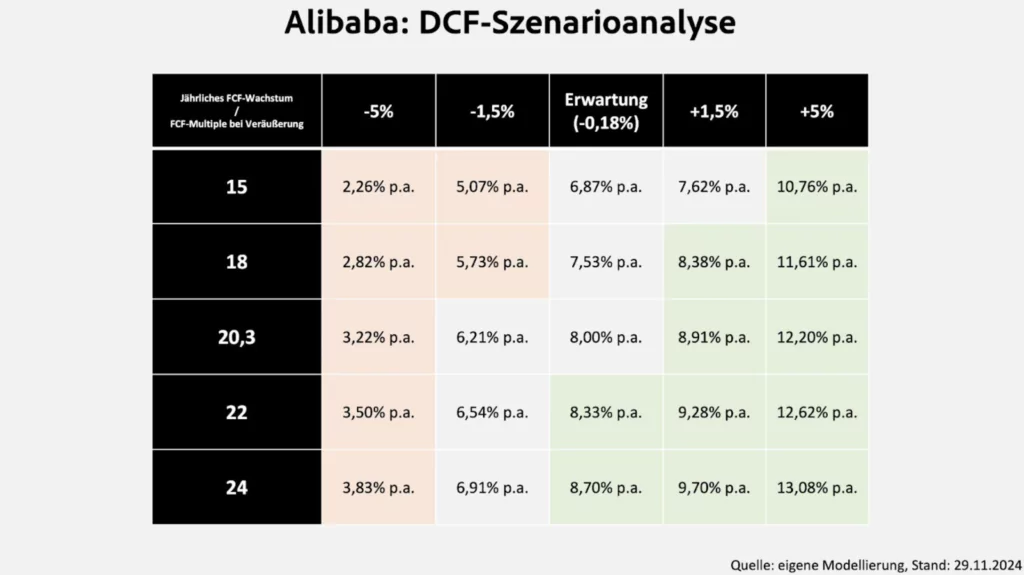

Die folgende Darstellung zeigt, wie sich Renditen einer Investition in die Alibaba-Aktie entwickeln würden, wenn das FCF-Wachstum und das Bewertungsmultiple des Free Cashflows für die Veräußerung vom jetzigen Marktkonsens abweichen würden.

Unter diesen Annahmen zeigt sich, dass negativeres Wachstum als erwartet auch durch hohe Multiples in Zukunft nicht aufgefangen werden kann. So würde ein Verkauf der Alibaba -Aktie zu einem FCF-Multiple von 22 bei -1,5% Wachstum pro Jahr weniger als 7% p.a. abwerfen. Positives Wachstum, z.B. in Höhe von 5%, könnte dagegen niedrige Multiples, die für chinesische Aktien durchaus möglich sind, mehr als kompensieren und für attraktive Renditen sorgen. Für einen Verkauf zum EV/FCF-Multiple von 15 bei 5% Wachstum pro Jahr läge die Rendite auf das Investment in die Alibaba-Aktie immer noch bei über 10% pro Jahr.

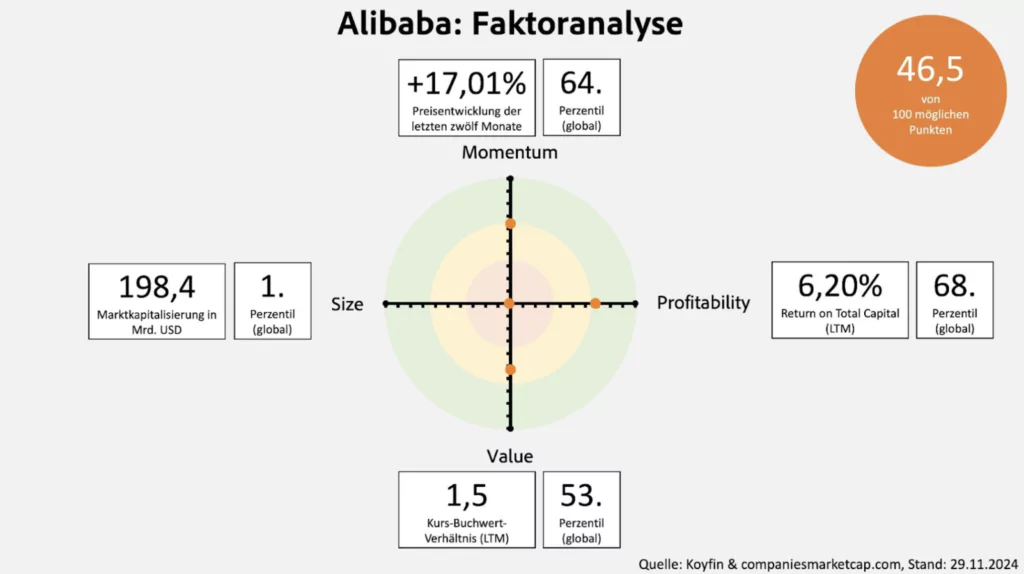

Faktorenanalyse

Es gibt heute auch die Möglichkeit, ohne das Aufstellen von (vermutlich ohnehin verkehrten) Prognosen eine Beurteilung der Attraktivität einer Aktie vorzunehmen. Mithilfe der finanzwissenschaftlichen Literatur können einige Merkmale von Aktien herausgearbeitet werden, die eine Aussagekraft bezüglich deren zukünftiger Entwicklung haben. Folgende Prämien werden im Folgenden berücksichtigt:

- Size-Prämie: Diese Prämie basiert auf der Beobachtung, dass kleinere Unternehmen tendenziell höhere risikobereinigte Renditen erzielen als größere Unternehmen.

- Value-Prämie: Der Value-Faktor misst das Kurs-Buchwert-Verhältnis eines Unternehmens. Unternehmen mit einem hohen Buchwert im Vergleich zum Marktwert neigen dazu, höhere Renditen zu erzielen.

- Profitabilitätsprämie: Diese Prämie wird durch die operative Rentabilität eines Unternehmens bestimmt. Unternehmen mit hoher operativer Rentabilität zeigen tendenziell bessere Performance.

- Momentum-Prämie: Der Momentum-Faktor basiert auf der Annahme, dass Aktien mit einer starken Performance in der Vergangenheit auch in naher Zukunft gut abschneiden werden.

Die folgende Grafik zeigt, wo die Alibaba-Aktie innerhalb der vier Dimensionen aktuell relativ zum globalen Gesamtmarkt zu verorten ist:

Derzeit ist Alibaba in keiner der vier beleuchteten Dimensionen in den oberen dreißig Perzentilen zu verorten. Am ungünstigsten erscheint erwartungsgemäß die Ausprägung des Size-Faktors, da Alibaba derzeit Platz 59 der wertvollsten Unternehmen der Welt einnimmt und damit immer noch einer der größten Konzerne überhaupt auf diesem Planeten ist. Auf der Value- und Momentum-Dimension ist Alibaba leicht überdurchschnittlich positioniert, aber keinesfalls besonders auffällig. Hinsichtlich der Profitabilität ist Alibaba immerhin im besten Drittel aller Unternehmen platziert.

Insgesamt kann also hinsichtlich der klassischen finanzwissenschaftlichen Faktoren, die Renditen am Aktienmarkt langfristig erklären, nicht festgestellt werden, dass es sich bei Alibaba momentan um eine besonders attraktive Aktie handelt. Sie schreckt aber auf Basis der Kennzahlen auch nicht ab.

Fazit

Wer sich das erste Mal mit Alibaba auseinandersetzt, könnte meinen, dass der Konzern ein Tech-Gigant mit einem grundsätzlich funktionierenden Geschäftsmodell ist, der aber vor allem politischen Risiken ausgesetzt ist und deshalb deutlich günstiger bewertet ist als amerikanische Gegenstücke.

Auch wenn in dieser Auffassung einige wahre Elemente stecken, ist das vollständige Bild der Realität doch etwas anders. Alibaba ist ein extrem großes Unternehmen, das in Euro gerechnet in den letzten zwölf Monaten fast 120 Milliarden Euro Umsatz gemacht hat. Es hat auch seine Wurzeln im Technologiesektor und durch seine E-Commerce-Plattformen Pionierarbeit in diesem Bereich geleistet. Heute ähnelt Alibaba mit seinen finanziellen Charakteristiken allerdings vielmehr einem Händler mit eigenem technologischen Unterbau als einem reinen Plattform-Unternehmen, das hohe Margen generieren kann.

Alibaba unterliegt auch politischen Risiken, wie sich zum Beispiel durch die Absage des IPOs von Ant Financial gezeigt hat. Diese sind aber mitunter anders geartet, als hierzulande wahrgenommen wird. Die chinesische Wirtschaft entwickelt sich spätestens seit der Corona-Krise nicht mehr so gut, wie es Jahre zuvor der Fall war. Eine schwelende Immobilienkrise und wegbrechende Investitionen aus dem Ausland machen China extrem zu schaffen. Auch die inländische Nachfrage ist davon nicht unberührt. Ein auf Handel ausgerichtetes Unternehmen wie Alibaba spürt derartige Effekte mitunter am schnellsten. Es ist also nicht nur wichtig, dass die Kommunistische Partei Alibaba weitgehend frei agieren lässt, es ist auch entscheidend, dass wirtschaftsfreundliche und weltoffene Politik gemacht wird. Danach sieht es derzeit aber nicht aus.

Auch im Inland sieht sich Alibaba einem starken Konkurrenzkampf ausgesetzt. Player wie PDD Holdings und JD.com setzen Alibaba extrem unter Druck. Das zeigt sich im wichtigen heimischen Handelssegment mit einem YoY-Wachstum von nur 1,2%. Es bleibt nur die Flucht ins internationale Geschäft, wo die Wachstumsraten deutlich größer sind und kräftiges Investieren in die heimischen Plattformen, um sich am heimischen Markt zu behaupten. Das drückt allerdings wiederum extrem auf die eigenen Gewinne. Durch erratisches Agieren und mangelnden Fokus haben sich in den vergangenen Jahren einige Investitionen als unglücklich erwiesen.

Es bleibt der Blick nach vorne: Alibaba muss effizient investieren, damit das Wachstum wieder anspringen kann und die Gewinne nicht zu stark leiden. Der Kampf um die Vorherrschaft im chinesischen E-Commerce ist hart und könnte dauerhaft wichtige Ressourcen kosten. Gleichzeitig braucht es dringend eine politische Wende im eigenen Land, um langfristig eine stärkere Nachfrage ermöglicht zu bekommen. Auch hier sieht angesichts der Machtbündelung von Xi Jinping aber derzeit schwierig aus. Wenn der Kuchen nicht mehr wächst, werden Verteilungskämpfe zunehmen. Dieses Prinzip gilt auch für chinesische Händler.

Alibaba bleibt also ein schwieriger Fall. Bewertungstechnisch ist es gar nicht so attraktiv, wie die schlechte Performance der letzten Jahre und die Erinnerung an profitablere Zeiten implizieren könnten. Das bedeutet aber nicht, dass plötzliche positive Entwicklungen kein Kursfeuerwerk zünden könnten. Wenn Alibaba intern seine Probleme in den Griff bekommt und von extern wieder Rückenwind kommt, dürfte der zum aktuellen Zeitpunkt schwerfällig wirkende Tanker ein beeindruckendes Comeback an der Börse feiern. Anleger müssen sich aber damit anfreunden, dass die Kommunistische Partei diesbezüglich die Zügel in der Hand hält.