Inhalt

Man kann den Markt doch gar nicht schlagen, oder? Wer es strategisch versuchen will, sollte auf diese Strategie setzen und muss vor allem erst mal verstehen, was Alpha und Beta wirklich sind

Du kennst bestimmt folgende Schlagzeile: „95 Prozent der Fondsmanager schaffen es nicht den Markt zu schlagen!“ Wollen wir uns nicht an der Zahl festbeißen, es mögen vielleicht auch nur 90, 85 oder 80 Prozent sein. Fest steht jedenfalls: Die meisten Profis schaffen es auf Dauer nicht den Markt zu schlagen. Aber woran liegt das? Mangelt es an Kompetenz?

Bei manchem Profi mag das zutreffen. Doch es dürfte oftmals einen anderen Grund haben. Nämlich dass die meisten Fondsmanager schon scheitern, bevor sie überhaupt angefangen haben. Denn als Profi mag man sich vielleicht gut auskennen, aber es sind einem auch bei vielen Dingen die Hände gebunden. Beispielsweise gelten für Profis Regeln, an die sich Amateure nicht halten müssen.

Erstes Beispiel: die Risikobudgets (innere Perspektive)

Vermögensverwalter haben sogenannte Risikobudgets zur Verfügung, um in Anlageklassen wie Aktien zu investieren. Solange Aktien steigen, ist das in der Regel nicht der Rede wert. Aber wehe die Kurse fallen. Dann wird das Risikobudget für viele Institutionelle zur Krux. Denn das Risikobudget wird bei Aktien über den Value at Risk (VaR) definiert – also den »Wert im Risiko«. Die Kennzahl bezeichnet ein Risikomaß für die Risikoposition eines Portfolios. Der VaR zu einem gegebenen Wahrscheinlichkeitsniveau gibt an, welche Verlusthöhe innerhalb eines gegebenen Zeitraums mit dieser Wahrscheinlichkeit nicht überschritten wird. Maßgeblich für den VaR ist die Schwankung, auch Volatilität genannt. Diese schießt bei einer Krise natürlich durch die Decke – und damit auch der VaR. Eine bestimmte Aktienquote bei einem niedrigen VaR verbraucht also viel weniger Risikobudget als bei hohem VaR. Deswegen müssen Profis oftmals zyklisch handeln und Verluste realisieren statt billiger nachzukaufen.

Zweites Beispiel: die Risiko-Kennzahlen (äußere Perspektive)

Ein Fonds muss sich beispielsweise auch auf der Kundenseite beweisen und gilt als „sicher“, wenn er wenig Schwankung aufweist – beziehungsweise nicht aus der Reihe tanzt im Vergleich zum Markt. Es handelt sich um das sogenannte relative Risiko. Dabei müssen sich Investoren nur an einer sogenannten Benchmark messen lassen, etwa einem Index wie dem MSCI World. Wenn sie nah an der Benchmark abschneiden, dann weisen sie ein niedriges relatives Risiko auf, selbst wenn sie Geld verbrennen. Einfach aufgedrückt: Ein Fonds, der stabil fällt, kann am Ende „sicherer“ wirken als ein Fonds, der unstetig dicke Gewinne einfährt.

Du siehst, die Profis stecken in einem Korsett aus Vorschriften, Risiken und Benchmarks. Auf der einen Seite sollen Fonds also nicht aus der Reihe tanzen beim Risiko, auf der anderen Seite sollen sie das aber doch bei der Rendite und mehr bringen als der Markt – eine verdammt schwierige bis unmögliche Aufgabe. Denn wer den Markt schlagen will, der muss ja gerade riskieren und braucht eine möglichst hohe Abweichung von der Benchmark, also Alpha.

Vereinfachen wir zur Erklärung die Börse einmal: Dann haben wir auf der einen Seite die Rendite des gesamten Marktes, nennen wir sie Beta, und auf der anderen Seite haben wir das Alpha, von dem alle träumen, also eine Überrendite. Und um ein hohes Alpha zu erreichen, muss die Performance von einem Depot möglichst stark vom Markt abweichen. Man braucht also eine hohe Differenz zwischen Alpha und Beta.

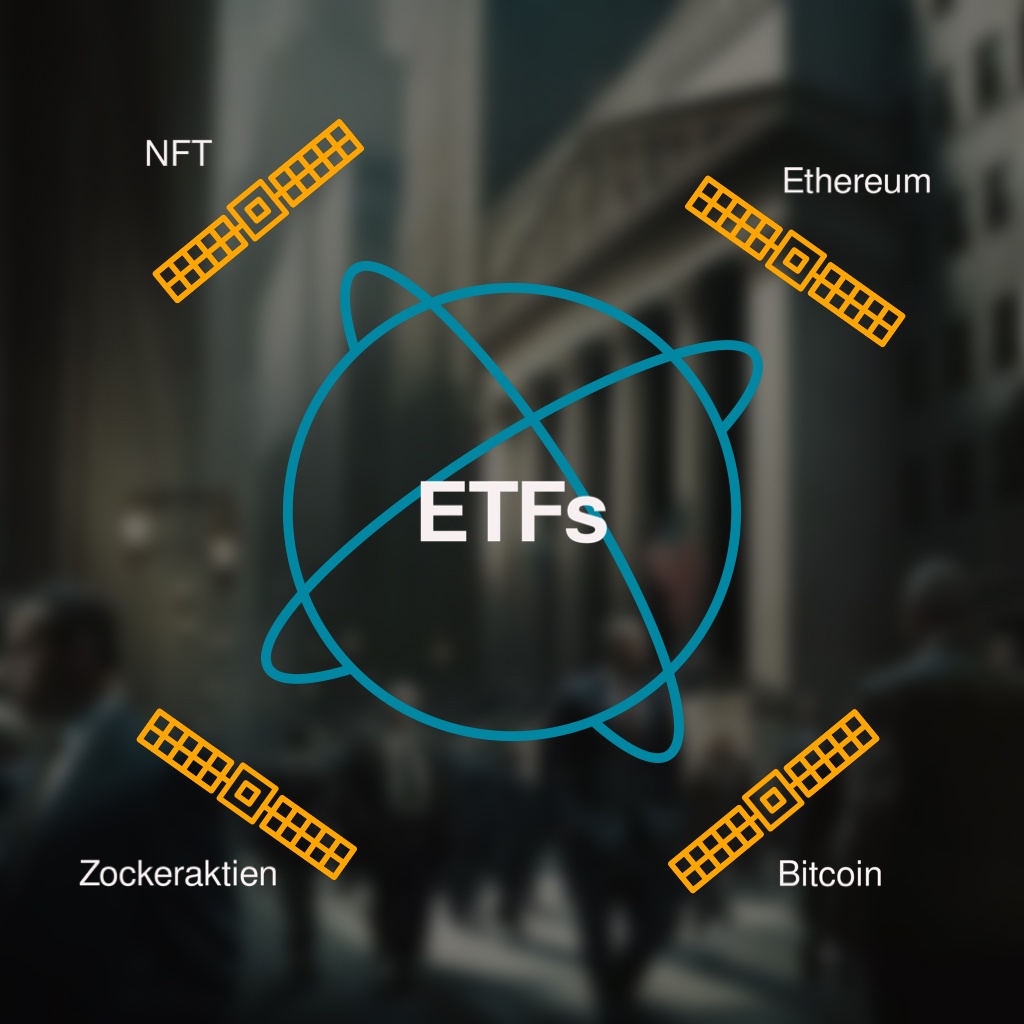

Nun könnte man natürlich blind zocken und einfach nur auf irgendwelche Aktien spekulieren, die den großen Reibach versprechen. Aber man könnte es eben auch strategisch angehen. Zum Beispiel mit einer sogenannten Core-Satellite-Strategie (siehe unten).

Den Core, also den Kern, bilden in diesem Fall ETFs, man versucht also den Markt abzubilden. Dabei handelt es sich um systematische Renditen. Diese lassen sich beispielsweise über Indizes wie den MSCI World abbilden (Einfaktoren-Modell), aber auch über ausgeklügeltere Verfahren. Zum Beispiel: Indem Faktoren wie Bewertung oder Qualität einfließen (Mehrfaktorenmodell) – so handelt etwa der Norwegische Staatsfonds.

Für unsystematische Renditen bieten sich schließlich sogenannte Satelliten an, die um meinen Kern kreisen und maximal vom Markt abweichen sollen. Ich brauche also sozusagen einen Tracking Error, um Alpha zu generieren und muss das Risiko hochfahren – etwa mit Zockeraktien, Kryptowährungen und Co.

Wie findet man nun solche Aktien für gezieltes Risiko? Aktien, die Alpha bringen können? Um diese Frage zu beantworten, werten wir für dich bei Beating Beta die spannendsten Studien aus. Beispielsweise die Arbeit „The Making of a Multibagger“ – 3 Analysten haben dafür untersucht, was Aktien ausmacht, die sich im Schnitt verzehnfacht haben oder sogar tausende von Prozent an Rendite gebracht haben. Aufgrund dieser Erkenntnisse haben wir selbst eine exklusive Auswertung durchgeführt für dich. Hier findest Du 50 Kandidaten, die die Voraussetzungen erfüllen und als potenzielle Multibagger in Frage kommen.

Wichtig: Nur weil diese Aktien in ein Raster passen, heißt es noch lange nicht, dass sie steigen müssen. Zum einen sind diese Aktien hochriskant – und zum anderen spielen auch qualitative Merkmale wie Wettbewerbsvorteile und Geschäftsmodelle eine entscheidende Rolle für den Erfolg eines Unternehmens. Solche Faktoren lassen sich nur sehr schwer messen beziehungsweise an Zahlen festmachen. Unser Ziel bei Beating Beta ist es, wissenschaftliche Erkenntnisse als Basis zu nehmen, um spannende Aktien aufzuspüren und daraus ein „Zockerdepot“ zusammenzustellen, das maximales Risiko, aber auch maximale Chance verspricht.

Wichtig: Es handelt sich weder bei diesem Artikel noch bei der exklusiven Auswertung um eine Anlageberatung oder um Kaufempfehlungen. Es dient ausschließlich als Inspiration und jeder handelt auf eigenes Risiko.