Inhalt

“Investoren so negativ für Aktien wie seit 2009 nicht” – die negativen Headlines überschlagen sich! Aber was verrät die Vorsicht der Profis wirklich?

Die nächste Bankenpleite in den USA ist mit dem Kollaps der First Republic Bank perfekt – Regionalbanken wie PacWest Bancorp und Co. taumeln ebenfalls und ihre Aktien stürzen ins Bodenlose. Und kaum eine Stunde vergeht, in der nicht irgendein Finanzexperte ein vorsichtiges bis apokalyptisches Statement verkündet. Sehen wir mal von Permabär Jeremy Grantham ab, der einen Crash von mindestens 50 Prozent bei Aktien erwartet, und blicken wir darauf, wie sich die Profis derzeit an der Wall Street aufstellen.

Negativ für Aktien wie seit 2009 nicht

Laut der bekannten Umfrage unter den Fondsmanagern der Bank of America (BofA) sind die Profis so negativ für Aktien eingestellt wie seit 2009 nicht mehr – zumindest wenn man das Verhältnis zu Anleihen betrachtet. Die Sorgen vor einer Rezession scheinen den Profis den Mut zu rauben. Die Bankenkrise der letzten Wochen, die immer wieder aufflammt und jetzt durch die Pleite von First Republic ein neues Zwischenhoch erreichte, scheint der Aktienquote den Rest zu geben. Die Angst vor einer Kreditklemme hat den Anteil der Anleihen auf ein Netto-Übergewicht von 10 Prozent getrieben – den höchsten Wert seit März 2009. Zudem erwarten 63 Prozent der Befragten eine schwächere Wirtschaft, der schlechteste Wert seit Dezember 2022.

Alles auf Rezession?

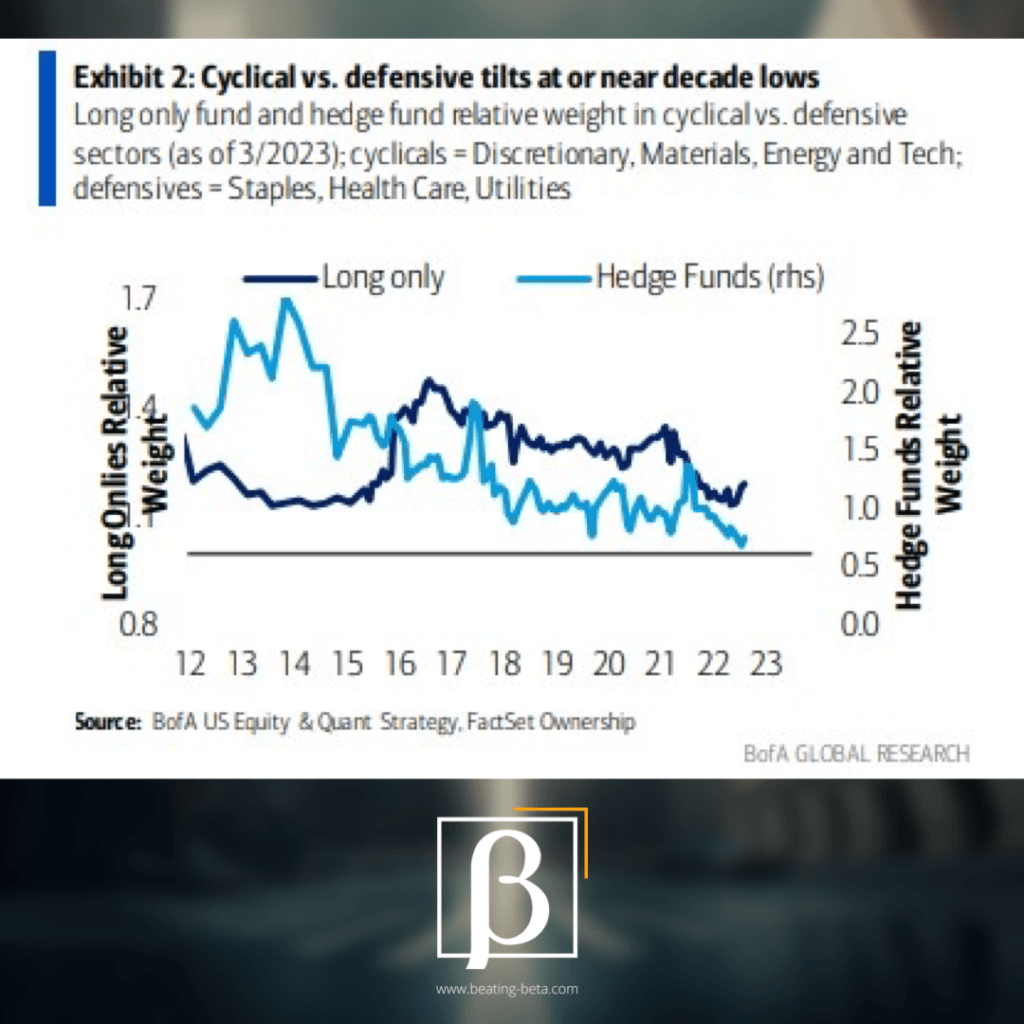

Nun könnten wir eine Umfrage eine Umfrage sein lassen und behaupten, dass Wörter nur Schall und Rauch seien. Aber die Profis lassen den Worten auch Taten folgen und bereiten sich auf eine schwächere Wirtschaft vor: Die Stock Picker an der Wall Street ziehen Geld aus Aktien ab, die sensibel auf die Konjunktur reagieren. Solche Aktien nennt man auch Zykliker und typische Beispiele dafür sind Energie, Nicht-Basiskonsum wie Autobauer oder Banken (Wenn das sicherlich auch nicht nur mit der Angst vor einer Rezession zu tun haben mag, sondern auch mit der Krise der Regionalbanken). Jedenfalls investieren die Profis gerade lieber in Aktien, die sich bei einem wirtschaftlichen Abschwung womöglich robuster zeigen würden, wie beispielsweise Versorger, Basiskonsum und Gesundheitswesen.

Hedgefonds haben den Bestand an zyklischen Aktien im Vergleich zu defensiven Aktien auf den niedrigsten Stand seit 2012 reduziert, wie ebenfalls aus Daten der BofA hervorgeht. Noch dramatischer sieht das Ganze bei Managern aus, die nur long investieren, also nur auf steigende Kurse setzen und nicht wie Hedgefondsmanager auch auf fallende Kurse zur Absicherung. Bei ihnen liegt die relative Gewichtung von zyklischen Unternehmen nahe dem niedrigsten Stand seit 2008 (Höhepunkt der Finanzkrise). Fazit von BofA-Strategin Savita Subramanian: “Die Stock-Picker bereiten sich auf eine Rezession wie 2009 vor.”

Sollten Privatanleger nun der Fährte der Profis folgen? Wir wissen alle nicht, was passieren wird. Aber hier kommt der simpelste Grund, warum ich niemals meine Aktien wegen solcher Schlagzeilen verkaufen würde: die Trefferquote der Vergangenheit. Schauen wir uns doch einfach mal an, wann solche extremen Gewichtungen und Erwartungen vorkamen und was passiert ist …

August 2004

Eine Rezession blieb aus und der Aktienmarkt setzte danach zur Rally an. Bis zum Hoch im Oktober 2007 gewann er fast 50 Prozent dazu.

Fazit: voll daneben!

August 2006

Hier waren die Profis schon etwas näher dran. Immerhin sollte eine Rezession im Dezember 2007 folgen und auch bald die Finanzkrise. Doch vorher sollte der Aktienmarkt nochmal um mehr als 20 Prozent zulegen.

Fazit: halber Treffer!

Oktober 2008

Hier war die Vorsicht berechtigt. Die heftige Rezession sollte offiziell noch bis Juni 2009 andauern und der Markt sollte sein Tief erst noch erreichen. Das Allerschlimmste an den Märkten war zu diesem Zeitpunkt aber schon vorbei.

Fazit: Treffer!

Juli 2010

Wieder ein klassischer Fehlalarm. Es folgte keine Rezession, dafür aber ein Aufschwung am Aktienmarkt …

Fazit: daneben!

November 2011

Hier positionierte man sich eher zyklisch mit den fallenden Kursen und erreichte den höchsten Pessimismus nach der scharfen Korrektur. Danach ging es wieder hoch.

Fazit: daneben!

Juni 2012

Wieder eine Enttäuschung: Rezession fiel aus und Aktien kannten danach nur die Richtung nach oben.

Fazit: grandios daneben!

Februar 2016

Auch hier funktionierte die schlechte Stimmung wieder gut als Kontraindikator. Sie traf ziemlich genau mit dem Tief am Aktienmarkt zusammen und danach lief es gut.

Fazit: daneben!

Juni 2019

Wieder keine Punktlandung, danach ging es kurzfristig weiter steil hoch mit den Kursen. Es sollte zwar Anfang 2020 der Pandemie-Schock folgen, aber ob das die Erwartung war? Eher nicht …

Fazit: halber Treffer!

März 2020

Zu Beginn der Pandemie war die vorsichtige Haltung mehr als verständlich. Das Tief folgte zwar erst am 23. März, man lag also Ende Februar oder Anfang März richtig, aber in Krisen zahlt sich Mut dann anscheinend doch öfter aus als Panik. Nach dem kurzen Crash folgte eine Rally.

Fazit: eher daneben!

Oktober 2022

Traf hier der extreme Pessimismus wieder mit dem Bärenmarkttief zusammen? Als Zwischenfazit können wir es so stehen lassen, die kommenden Monate werden zeigen, ob es Bestand hat. Noch war die Positionierung daneben und vor allem kurzfristig hätten Anleger schon wieder ordentlich Rendite verschenkt.

Fazit: noch daneben!

Blind sollte man eine solch negative Positionierung niemals als Kontra-Indikator ansehen, denn die Profis lagen in den schwersten Stunden schon auch öfters richtig. Zudem lässt sich die Herangehensweise eines Hedgefonds oder Fonds sowieso nicht mit der eines Privatanlegers vergleichen. Auch Risikobudgets und Regularien führen teilweise zu Entscheidungen, die Otto-Normal-Anleger so nicht treffen müssten. Doch wer sich die schlechte Trefferquote am Ende anschaut, sollte niemals blind handeln wie die Profis und sich von solchen Schlagzeilen verrückt machen lassen.